INVESTMENT

投資用不動産

年金・生命保険代わりに

年金の代わりに

近年、公的年金においては運用利回りの低下や高齢者比率の急増などから公的年金制度の維持が問題視されており、

今の現役世代が公的年金を将来受給できるのか非常に不安な状況下にあります。

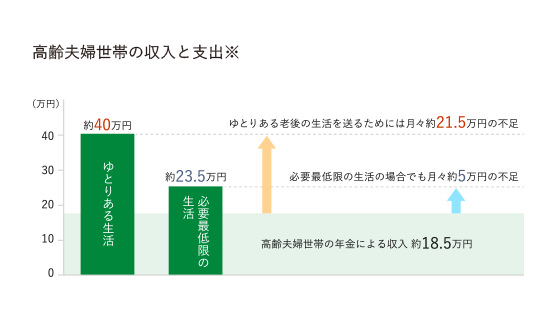

こうした中、定年後にゆとりある老後を送るには約1億円が必要だといわれておりますので、公的年金だけでは安定した生活を送ることは難しいと思われます。

ゆとりある生活を送るには月々約40万円の収入の確保をしたいところです。

その不足分を補うことで注目が集まっているのが不動産経営です。

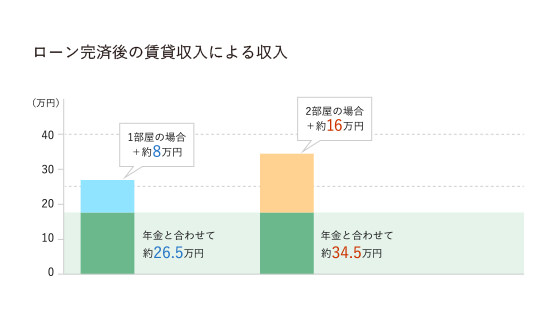

ローンの返済が完了すれば、賃料収入を老後の生活資金に充てることができ、安定した収入の確保が可能になります。

なお、不動産投資におけるローンの返済は、賃料収入にて行いますので、現金の持ち出しが少なく、安心して投資することができます。

また、住居の賃貸収入は景気に左右されにくく不景気になっても賃料の変動が少ないので他の投資商品に比べリスクが少なく確実に資産形成をおこなうことができます。

※ 生命保険文化センター 平成19年度「生活保障に関する調査」を参考の上作成

生命保険の代わりに

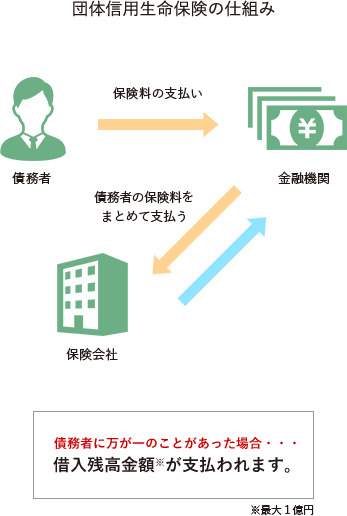

不動産経営を行う場合、金融機関より不動産購入資金の借り入れすることが一般的です。

借り入れをする際には「団体信用生命保険」に加入することになります。

「団体信用生命保険」とは万が一、債務者(オーナー)が病気や事故で死亡・高度障害になった時には保険会社より借入金残高の全額が支払われることになります。

それにより、不動産のローンがなくなり、購入された物件は無借金の不動産資産として、

さらに毎月安定した家賃収入を家族に残すことができるため、生命保険としてご活用することができます。