INVESTMENT

投資用不動産

節税効果・相続税対策に

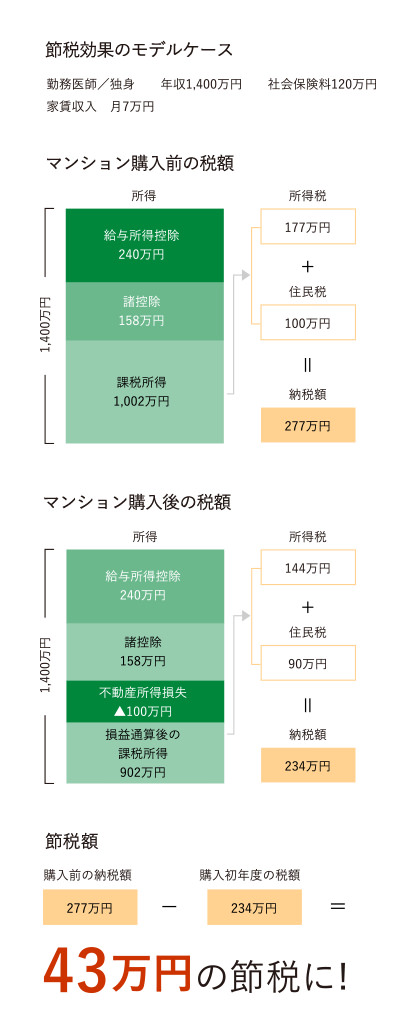

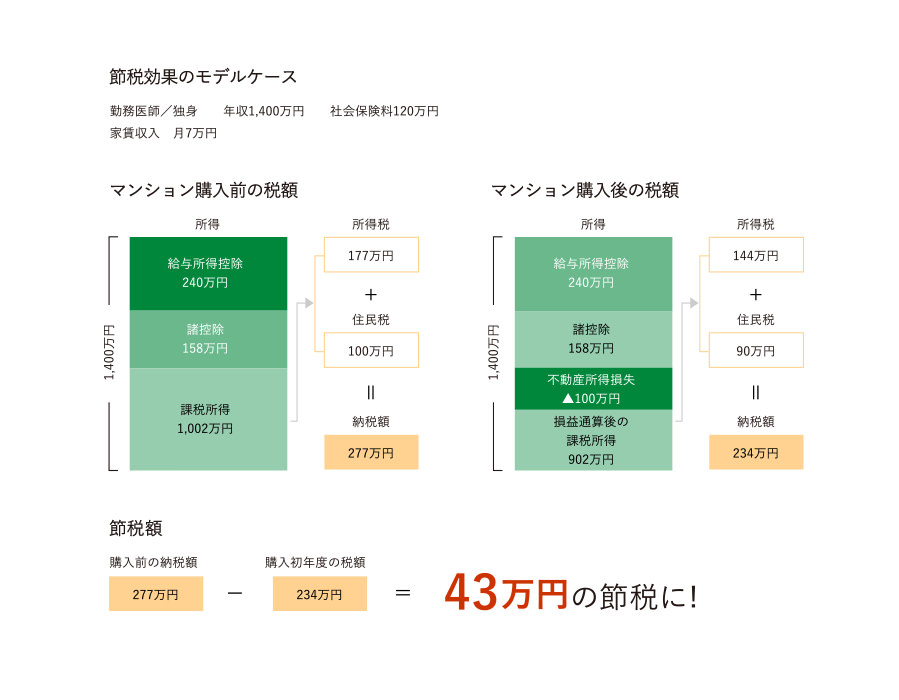

節税効果

昨今の消費税・所得税等の増税により、われわれの家計に大きく影響が出てきます。

そこで、不動産経営を行うことで、節税効果を得られる場合があります。

通常、サラリーマンの方は給与所得のみとなるため、経費等を計上し節税を行うことはできません。

不動産経営を行うことで、不動産事業として確定申告をすることができ、建物および付帯設備を数年にわたって減価償却費として経費計上することが可能となり、

その他にも固定資産税や賃貸募集にかかる広告費なども経費として算入できます。

これらを給与所得から損益通算をすることで納税額を軽減することができます。

たとえば、サラリーマンの方など、給与所得から源泉徴収されている場合は、所得税の還付が受けられ、翌年の住民税も軽減されます。

相続税対策

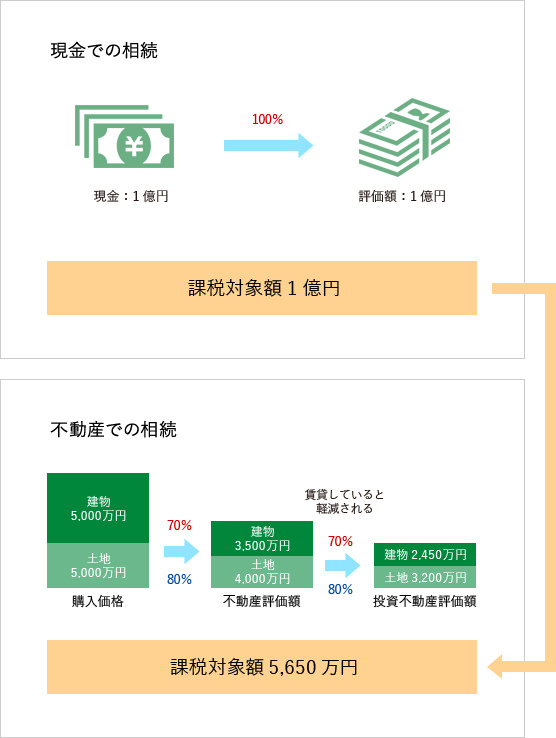

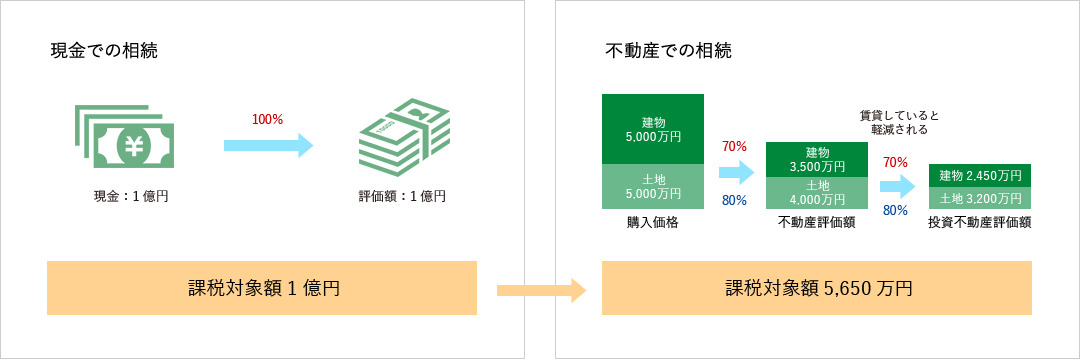

相続税の計算方法では、不動産は現金より価値を下げられるため相続税対策には最も適した方法です。

たとえば、1億円の現金を持っていた場合、相続税はその1億円に対して課税されます。

ただし、実勢価格1億円の不動産を保有している場合は、路線価や固定資産税評価額によって決めれられるため、

一般的には実勢価格の70~80%に対し課税されることになります。

さらに、投資物件(第三者に賃貸中)であれば、その評価額からさらに20~30%程度、評価額を下げることができるため、

1億円の不動産を購入すれば相続税は5,000万円~6,500万円に対し課税されることになり、結果として節税効果が得られます。